從 GPU 挑戰者到 AI 基建雙寡頭,AMD 第二增長曲線已經到來

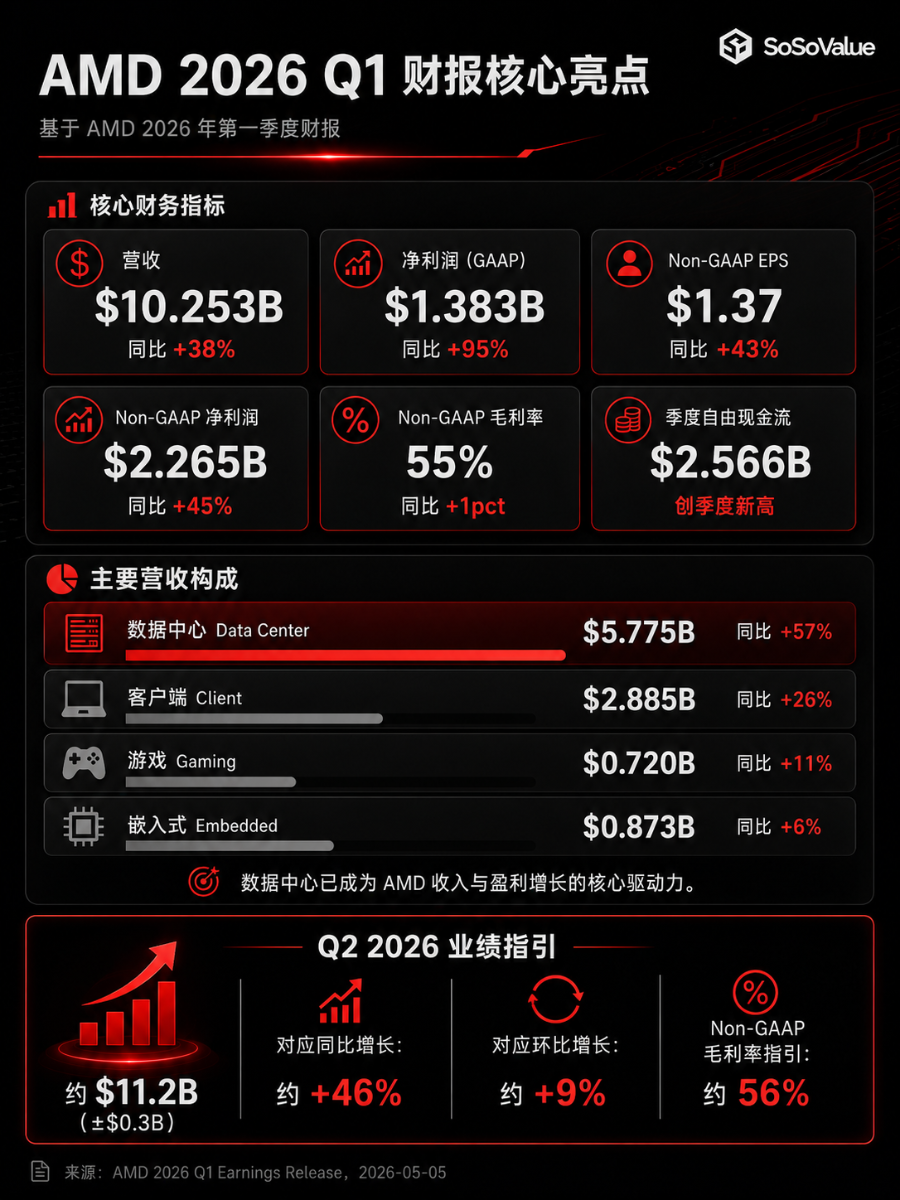

AMD 發布 2026 年 Q1 財報,其中,營收 102.53 億美元,同比 +38%,高於市場預期的 98.4億美元;Non-GAAP EPS 1.37 美元,同比 +43%,也高於市場預期。GAAP 淨利潤 13.83 億美元,同比 +95%;Non-GAAP 淨利潤 22.65 億美元,同比 +45%,Non-GAAP 毛利率 55%。季度自由現金流 $2.6B,同比增超 250%,創歷史新高。

表面看,各項財務數據略超預期,但AMD 股價盤後一度漲超18%,股價來到 410美元上方,之所以如此瘋狂,帳面數據不是直接原因,而是 CEO 蘇姿豐稱:伺服器 CPU TAM 在2030年將翻倍增長至 1200 美元,同時,數據中心 AI 業務年營收將達到"數百億美元級別",並重申長期 EPS 目標超過 20美元。

核心主線:數據中心成為第一增長引擎

數據中心收入 57.75 億美元,同比 +57%,超過公司總收入的一半,成為 AMD 收入和盈利增長的主要來源,而增長由 EPYC 伺服器 CPU 與 Instinct GPU 雙輪拉動。

市場過去看 AMD AI 邏輯,主要盯 MI300/MI350/MI450 能否搶英偉達份額;但這次管理層強調的是 Agentic AI 和推理 workload 會顯著增加 CPU 需求。也就是說,AI 不只需要 GPU 訓練和推理,還需要大量 CPU 做編排、數據處理、head node 和並行任務調度。AMD 的優勢開始從單點 GPU,擴展到 EPYC + Instinct + Helios 的組合拳。

最重要的是,CEO 蘇姿豐明確表示:伺服器 CPU TAM 將以每年超過 35% 的速度增長,到 2030 年將超過 1200 億美元;而此前AMD的預期是年複合增速 18%、600 億美元級別,現在預期被直接翻倍。

AI 產品進展:MI450 / Helios 開始進入可見訂單週期

AI 加速器方面,AMD 表示 MI450 系列 GPU 已開始向頭部客戶送樣,Helios 機櫃級 AI 平台仍按計畫在 2026 年下半年進入生產出貨。蘇姿豐還提到,MI450 和 Helios 的客戶預測已經超過 AMD 最初的 2027 年計畫,新增客戶正在討論大規模部署,其中包括額外的多吉瓦級機會。

更重要的是,AMD 對 2027 年數據中心 AI 收入的信心明顯上調:管理層表示有信心在 2027 年實現數百億美元級別的年度數據中心 AI 收入,超過此前長期目標中年複合增長 80%的預期。

同時,OpenAI與META各自承諾部署 6GW Instinct算力,Oracle 計劃於 Q3 上線全球首個搭載 5 萬張 MI450 的公共 AI 超算集群,三筆訂單讓AMD“AI計算第二供應商”的地位正在從敘事走向現實。

Q2 指引:強於預期,數據中心繼續加速

AMD 預計 Q2 營收約 112 億美元,上下浮動 3 億美元,大幅超出市場預期的 105億美元,同比增長約 46%,環比增長約 9%;Non-GAAP 毛利率預計約 56%,伺服器 CPU 全年增速預期超過 70%,毛利率指引提升至 56%,數據中心 AI 和伺服器業務都將環比雙位數增長。

總結

這份財報的核心不是“AMD 又超預期了”, MI450 + Helios 的如期出貨,將 AMD 從"可能的英偉達替代者"變成了"確定性的 AI 基礎設施雙寡頭之一"。

股價也在盤後飆升至 410美元上方,對應 PE 約 30x,已經兌現了此前蘇姿豐預期的長期 Non-GAAP EPS 20美元的目標,值得注意的是,過去三個交易日 AMD 幾乎原地踏步,今日盤後漲幅直接追平英特爾;背後的資金邏輯並不複雜:上週五閃迪業績超預期引爆 AI 硬件行情,資金開始從英偉達流出,向記憶體和 CPU 板塊抱團——閃迪、美光過去三日分別漲 28% 和 24%,英特爾漲 15%,AMD 今晚的業績則成為這輪輪動最後一塊拼圖。

長期股價關鍵看 MI450/Helios 能否按期放量、Meta/OpenAI 等大客戶部署能否轉化為持續訂單,以及 EPYC 在 AI CPU 需求擴張中能否繼續拿份額。